宏观:名义上降息释放短期宽松信号,但准备金与ON RRP下行、TGA波动上升,流动性在结构上呈现收紧;

市场结构:机构资金自BTC部分撤出(BTC ETF净流出 $6.07 亿)、转向ETH(ETH ETF净流入 $1.14 亿),筹码从长期持有者持续向短期持有者迁移;

链上数据:资金费率温和为正、OI小幅回落,表明去杠杆有序,市场处于健康修复与横盘蓄势阶段。整体而言,目前阶段属于“名义宽松、实质收紧”,资金利率下行但流动性结构承压,风险资产缺乏持续驱动力,或会持续至12月缩表结束后。

宏观:流动性结构性紧缩阶段

上周宏观层面,美联储如期降息并宣布12月停止缩表,一度提振风险资产。但鲍威尔在会后新闻发布会上鹰派表态,强调后续降息并非既定路径。美国科技巨头财报优异(尤其Alphabet与亚马逊)曾带动美股续涨,但随着美债收益率与美元指数上行,市场风险偏好在后半周明显回落。

美联储负债表显示,准备金跌破3万亿、逆回购余额持续下降,表明流动性缓冲垫在被消耗。与此同时,财政部TGA账户余额上升,意味着财政抽水力度加大。

表面上,降息释放了短期宽松信号,但流动性实质仍在收紧。这种“结构分化”决定了资金流向将更加审慎,市场难以形成持续的Beta行情。预计未来两周,若TGA继续上升或美债收益率维持高位,资金将维持防御性配置。

市场结构:资金轮动与筹码换手并行

买方:

1. 短手资金:Total Supply 环比上升短线持币者的总持仓规模出现边际上升,反映部分资金在价格高位仍尝试博取反弹。然而,这部分增量更多来自中小账户的被动补仓而非主动建仓,资金流强度有限。从衍生品数据看,资金费率回落至中性偏低区间,说明杠杆多单情绪温和修正。短手扩仓未形成趋势支撑,反而增加短线波动弹性。

2. ETF资金:比特币流出、以太坊流入

比特币ETF上周净流出6.07亿美元,而以太坊ETF录得1.14亿美元净流入。流入量持续不乐观,且资金正阶段性由Beta暴露较高的BTC,转向估值催化更突出的ETH方向。

3. DAT机构:囤币增速放缓除BMNR等少数持续增持的机构外,其余ETHDAT净增持速度明显放缓。大型投资者在杠杆率被冲破后仍保持谨慎,即使在当前的“支撑”水平也是如此,更多处于观望与防守轮仓阶段,等待新的宏观指引信号。

卖方:主要为场内长手

长手抛售持续但温和,交易所流入量有限,长线持有者(LTH)的总持币量继续小幅下降,但节奏可控。

BTC转入交易所数量环比上升幅度不大,说明尚未出现系统性抛压。长手行为仍属结构性再平衡,而非趋势性出逃。

整体看,卖方供给压力温和,资金端的核心矛盾仍在于ETF流向与短线资金修复速度。长期持有者(LTH)持续减持、短期持有者(STH)供应维持高位,市场正在经历结构性换手。逻辑上,BTC的主升浪进入中后段,旧资金兑现利润,新资金博弈波动。短期内,若ETF流出未收敛、LTH减持继续,则BTC或将维持高位震荡区间。

资金费率维持在约0.01%的温和正区间,杠杆做多情绪健康;未平仓合约小幅下滑,去杠杆过程稳健完成。链上数据:杠杆健康、深度良好

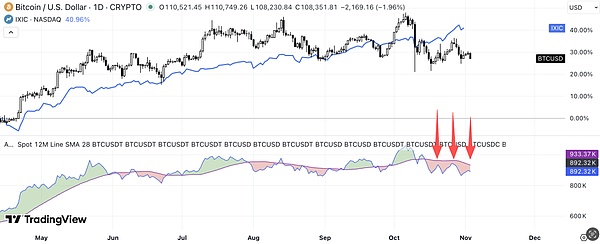

CVD处于卖方时间,且久攻不破,11w的价格是短期的压制阻力位

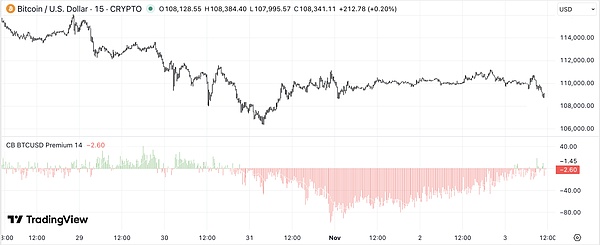

CB Premium,显示部分交易所存在折价,或为美洲资金集中抛压所致。

整体来看,市场并未出现系统性去杠杆风险,横盘整理更像是趋势性上涨后的“呼吸期”。短期支撑位在$107,000–$108,000区间,若ETF重新流入、资金面企稳,则有望重启上攻。

策略上,维持中性偏多配置,关注ETH及低估值链上资产的轮动机会,同时警惕TGA抽水与美债收益率上行带来的流动性风险。